درآمدی که شخص حقیقی در خدمت شخص ديگر (اعم از حقیقی يا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ايران، بر حسب مدت يا کار انجام يافته به طور نقد يا غیر نقد تحصیل می کند و نیز درآمد حقوقی که در مدت ماموريت خارج از کشور (از طرف دولت جمهوری اسلامی ايران يا اشخاص مقیم ايران) از منابع ايرانی عايد شخص می شود، مشمول مالیات بر درآمد حقوق است.

درآمد مشمول مالیات حقوق

درآمد مشمول مالیات حقوق عبارت است از:

الف) درآمد نقدی شامل حقوق (مقرری يا مزد، يا حقوق اصلی) و مزايای مربوط به شغل اعم از مستمر و يا غیر مستمر قبل از وضع کسور و پس از کسر معافیت های مقرر در قانون مالیات های مستقیم.

ب) درآمد غیرنقدی به شرح زير

* مسکن با اثاثیه و يا بدون اثاثیه

* اتومبیل اختصاصی با راننده و يا بدون راننده

* ساير مزايای غیرنقدی

تکالیف مودیان

پرداخت کنندگان حقوق هنگام هر پرداخت يا تخصیص آن مکلف اند اقداماتی به شرح ذيل انجام دهند.

1- مالیات متعلق را طبق مقررات مربوط، محاسبه و کسر و تا پايان ماه بعد ضمن تسلیم فهرستی متضمن نام و نشانی دريافت کنندگان حقوق و میزان آن به ادارة امورمالیاتی محل، پرداخت و در ماه های بعد فقط تغییرات را صورت دهند. پرداخت کنندگان حقوق مکلف هستند با مراجعه به سامانه عملیات الکترونیکی سازمان امور مالیاتی کشور به نشانی اينترنتی salary.tax.gov.ir نرم افزار تهیه لیست الکترونیکی مالیات بر درآمد حقوق را دريافت و هر ماهه فهرست حقوق پرداختی به کارکنان را بصورت الکترونیکی ارسال نمايند.

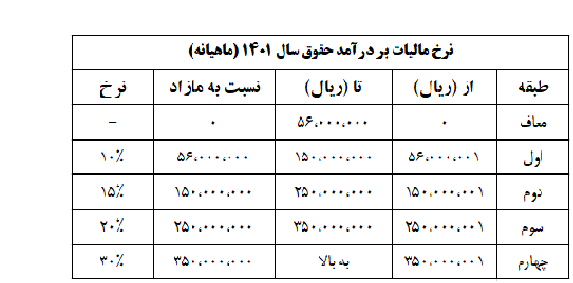

2- در سال 1401 در مورد پرداخت هايی که از طرف غیر از پرداخت کننده اصلی حقوق به اشخاص حقیقی، به عمل می آيد، پرداخت کنندگان مکلفند هنگام هر پرداخت، مالیات متعلق را با رعايت معافیت های قانونی مربوط به حقوق و بدون اعمال معافیت سالانه موضوع ماده(84) قانون مالیاتهای مستقیم، به نرخ های جزء 5 بند (الف) تبصره 12 قانون بودجه سال 1401 (به شرح جدول ذیل محاسبه، کسر و حداکثر تا پايان ماه بعد ضمن تسلیم فهرستی حاوی نام و نشانی دريافت کنندگان و میزان آن، به اداره امور مالیاتی مربوط پرداخت کنند.

در مواردی که از اشخاص مقیم خارج که در ايران شعبه يا نمايندگی ندارند حقوق دريافت شود، دريافت کنندگان حقوق مکلفند تا پايان ماه بعد از تاريخ دريافت حقوق، مالیات متعلق را طبق مقررات قانونی به اداره امور مالیاتی محل سکونت خود پرداخت و تا آخر تیرماه سال بعد اظهارنامه مالیاتی مربوط به حقوق دريافتی خود را به اداره امور مالیاتی مز بور تسلیم نمايند.

معافیت های مالیات بر درآمد حقوق

برخی درآمدهای حقوق که از پرداخت مالیات معاف هستند عبارتند از:

1- کارشناسان خارجی که با موافقت دولت جمهوری اسلامی ايران از محل کمک های بلاعوض فنی و اقتصادی و علمی و فرهنگی دول خارجی و يا مؤسسات بین المللی به ايران اعزام می شوند نسبت به حقوق دريافتی آنان از دول متبوع يا مؤسسات بین المللی مذکور

2- حقوق بازنشستگی و وظیفه و مستمری و پايان خدمت و خسارت اخراج و بازخريد خدمت و وظیفه يا مستمری پرداختی به وراث و حق سنوات و حقوق ايام مرخصی استفاده نشده

3- هزينه سفر و فوق العادة مسافرت مربوط به شغل

4- مسکن واگذاری در محل کارگاه يا کارخانه جهت استفادة کارگران و خانه های ارزان قیمت سازمانی در خارج از محل کارگاه يا کارخانه که مورد استفاده کارگران قرار می گیرد.

5- وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن

6- عیدی سالانه يا پاداش پايان سال جمعاً معادل يک دوازدهم میزان معافیت مالیاتی حقوق موضوع ماده 84 قانون مالیات های مستقیم (در سال 1401 تا مبلغ 56.000.000 ريال). لازم به ذکر است؛ در سال 1401 عیدی پايان سال حقوق بگیران، پس از اعمال اين معافیت، تا هفت (7) برابر آن مشمول مالیات به نرخ ده (10) درصد و نسبت به مازاد آن مشمول مالیات به نرخ بیست (20) درصد می باشد.

7- خانه های سازمانی که با اجازه قانونی يا به موجب آيین نامه های خاص در اختیار ماموران کشوری گذارده می شود.

8- وجوهی که کارفرما بابت هزينه معالجه کارکنان خود يا افراد تحت تکفل آنها مستقیماً يا به وسیله حقوق بگیر به پزشک يا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

9- مزايای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت مالیاتی حقوق موضوع ماده (84) قانون مالیاتهای مستقیم (در سال 1401 حداکثر معادل 112.000.000 ريال)

10- درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ايران اعم از نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات، جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان، رزمندگان با حداقل 12 ماه حضور در جبهه و فرزندان شهدا

11- پنجاه (50) درصد مالیات حقوق کارکنان شاغل در مناطق کمتر توسعه يافته طبق فهرست سازمان مديريت و برنامه ريزی کشور (فهرست مناطق کمتر توسعه يافته موضوع تصويب نامه شماره 76254/ت 36095 ه مورخ 1388/04/10 هیات وزيران کماکان دارای اعتبار و ملاک عمل می باشد.

12- حقوق پرداختی به کارگران ايرانی اعزامی به خارج از کشور موضوع قرارداد های صدور خدمات فنی به خارج از کشور به شرط داشتن گواهینامه شغلی از وزارت تعاون، کار و رفاه اجتماعی

13- پنجاه (50) درصد حقوق و مزايا يا دستمزد مشمول مالیات يکی از اولیا افراد دارای معلولیت خیلی شديد و شديد مادامی که مسئولیت پرداخت هزينه های مترتب بر معلولیت فرد بر عهده اولیا (پدر، مادر يا سرپرست قانونی فرد) است، از پرداخت مالیات معاف است. گواهی تايید نوع و شدت معلولیت افراد مشمول اين معافیت (ماده 25 قانون حمايت از حقوق معلولان) از سوی کمیسیون پزشکی تشخیص نوع و شدت معلولیت سازمان بهزيستی کشور ارائه خواهد شد. همچنین هزينه مراقبت و توانبخشی آنان نیز قابل کسر از درآمد مشمول مالیات حقوق فرد معلول يا شخصی که تکفل او را عهده دار است، می باشد.

نکته: حقوق پرداختی به کارکنان اشخاص حقیقی و حقوقی که در مناطق آزاد تجاری- صنعتی فعالیت دارند از تاريخ 1399/02/30 مشمول پرداخت مالیات بر درآمد حقوق بوده و پرداخت کنندگان حقوق در اين مناطق مکلف به رعايت کلیه مقررات مربوط اعم از کسر و واريز مالیات حقوق و ارسال فهرست ماهیانه مربوط از طريق سامانه الکترونیکی می باشند.

نرخ مالیات بر درآمد حقوق

1- براساس قانون بودجه سال 1401 حقوق و دستمزد، سالیانه تا مبلغ 672.000.000 ریال (ماهیانه مبلغ 56.000.000 ريال) از معافیت مالیاتی برخوردار است. مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی (شامل حق شغل، حق شاغل، فوق العاده مديريت و فوق العاده مستمر و غیر مستمر و ساير پرداختی ها و کارانه به استثناء عیدی پايان سال و نیزکمک هزينه مهد کودک، يارانه غذا، هزينه اياب و ذهاب، هزينه مسکن، کمک هزينه ورزش و کمک هزينه تلفن همراه) با رعايت موارد ذيل و به شرح جدول، مشمول پرداخت مالیات می شود.

1-1- وجوه پرداختی به افراد بازنشسته که از سازمان های مختلف حقوق بازنشستگی دريافت می نمايند و مجدداً به طور تمام وقت يا نیمه وقت به عنوان حقوق بگیر با مراکز ديگر همکاری دارند همالانند ساير حقوق بگیران بدون توجه به وضعیت بازنشستگی آنان، پس از کسر معافیت مقرر در ماده 84 قانون مالیاتهای مستقیم (مشروط به عدم استفاده از معافیت مذکور برای درآمد حقوق از محل ديگر) مشمول مالیات بردرآمد حقوق بوده و مالیات آن بايد طبق مقررات فوق محاسبه، کسر و به حساب سازمان امورمالیاتی کشور واريز گردد.

1-2- پرداخت های دانشگاه ها، مراکز و مؤسسات آموزش عالی، پژوهشی و فناوری که دارای مجوز از شورای گسترش آموزش عالی وزارتخانه های علوم، تحقیقات و فناوری و بهداشت، درمان و آموزش پزشکی و ساير مؤسسات آموزشی و پژوهشی قانونی دارای مجوز رسمی از وزارتین فوق الذکر می باشند، به اشخاص حقیقی اعم از کارکنان و غیرکارکنان خود در قالب حق التدريس از تاريخ 1396/06/11 تا پايان سال 1400 ) مشمول مالیات مقطوع به نرخ ده (10) درصد و حق تحقیق، حق پژوهش و قراردادهای پژوهشی و تحقیقاتی مشمول مالیات مقطوع به نرخ پنج (5) درصد با رعايت ساير احکام مقرر در تبصره 1 ماده 86 ق.م.م. (از جمله اعطای معافیت های قانونی مربوط به استثناء معافیت ماده 84 ق.م.م) خواهد بود. لازم به ذکر است در سال 1401 حق التدريس پرداختی مشمول مالیات به نرخ ده (10) درصد مذکور نبوده و پرداختی دانشگاه ها و مراکز مذکور در قالب حق التدريس مشمول مالیات به نرخ های مندرج در جدول زير خواهد بود.

نکته1 : در سال 1401 برای درآمد مشمول مالیات حقوق اعضای رسمی هیات علمی دانشگاه ها موضوع قانون مربوط و نیز حقوق دريافتی قضات، احکام خاصی پیش بینی نشده و حقوق اين افراد با رعايت معافیت های مقرر در قانون مالیاتهای مستقیم، مشمول مالیات به نرخ های مندرج در جدول زير خواهند بود.

نکته2 : در سال 1401 کلیه پرداخت های مشابه حقوق و دستمزد مانند حق التدريس، حق الزحمه ساعتی، حق نظارت و پاداش شوراهای حل اختلاف (از سوی کلیه اشخاص) به شرح نرخ های مندرج در جدول زير مشمول مالیات خواهند بود.

نکات مهم در مورد پرداخت مالیات بر درآمد حقوق

پرداخت کنندگان حقوق در حکم مؤدی می باشند. لذا در مواردی که پرداخت کنندگان حقوق، مالیات متعلق را در موعد مقرر نپردازند يا کمتر از میزان واقعی پرداخت نمايند. مالیات متعلق، به انضمام جرايم مربوط، محاسبه و به موجب برگ تشخیص با رعايت مهلت مقرر در ماده 157 قانون مالیاتهای مستقیم از آنان مطالبه خواهد شد.

صدور پروانه خروج از کشور يا تمديد پروانه اقامت و يا اشتغال برای اتباع خارجه، به استثنای کسانی که طبق مقررات اين قانون از پرداخت مالیات معاف می باشند، موکول به ارائه مفاصا حساب مالیاتی يا تعهد کتبی کارفرمای اشخاص حقوقی ايرانی طرف قرارداد با کارفرمای اتباع خارجی يا اشخاص حقوقی ثالث ايرانی است.

درآمد غیرنقدی مشمول مالیات حقوق به شرح زيرمحاسبه می شود:

الف- مسکن با اثاثیه معادل بیست و پنج (25) درصد و بدون اثاثیه بیست (20) درصد حقوق و مزايای مستمر نقدی (به استثنای مزايای نقدی معاف موضوع ماده (91) قانون مالیات های مستقیم) در ماه پس از کسر وجوهی که از اين بابت از حقوق کارمند کسر می شود.

ب- اتومبیل اختصاصی با راننده معادل ده (10) درصد و بدون راننده معادل پنج (5) درصد حقوق و مزايای مستمر نقدی (به استثنای مزايای نقدی معاف موضوع ماده 91 (قانون مالیات های مستقیم) در ماه پس از کسر وجوهی که از اين بابت از حقوق کارمند کسر می شود. ج - ساير مزايای غیرنقدی معادل قیمت تمام شده برای پرداخت کنند حقوق.

نحوه محاسبه مالیات بر درآمد حقوق

پرداخت کنندگان حقوق می توانند برای محاسبه مالیات بر درآمد حقوق با لحاظ قرار دادن آخرين بخشنامه و دستورالعمل ها مربوط به معافیت مالیاتی حقوق، نرخ مالیاتی و نحوه محاسبه مالیات را دريافت و با در نظر گرفتن میزان معافیت بر درآمد حقوق و روش محاسباتی آن مالیات حقوق کارکنان خود را محاسبه نمايند.

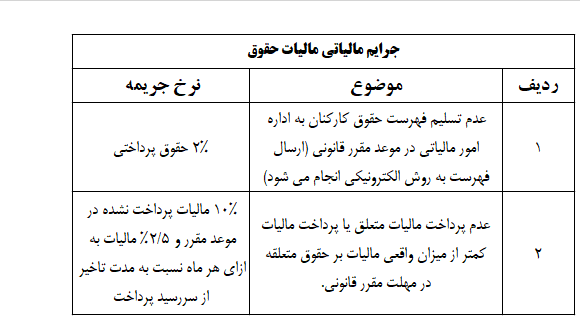

جرایم مالیاتی

دادرسی مالیاتی مالیات حقوق

از تاریخ 1400/10/13 در مواردی که برگ تشخیص مالیات صادر و به مؤدی ابلاغ می شود، چنانچه مؤدی نسبت به آن معترض باشد می تواند ظرف سی روز از تاریخ ابلاغ شخصاً یا به وسیله وکیل تام الاختیار خود با ارائه دلایل و اسناد و مدارک کتباً از اداره امور مالیاتی تقاضای رسیدگی مجدد نماید. مسئول / مسئولان مربوط که از طرف سازمان امور مالیاتی مشخص می شوند، موظفند پس از ثبت درخواست مؤدی و ظرف مهلتی که بیش از چهل و پنج روز از تاریخ ثبت درخواست نباشد، به موضوع رسیدگی و در صورتی که دلایل و اسناد و مدارک ابراز شده را برای رد مندرجات برگ تشخیص کافی دانستند، آن را رد و در صورتی که دلایل و اسناد و مدارک ابرازی را موثر در تعدیل درآمد تشخیص دهند موارد تعدیل درآمد مشمول مالیات را مشخص نمایند. چنانچه مؤدی نظر مسئول / مسئولان مربوط در تعدیل درآمد مشمول مالیات را قبول نماید، درآمد مشمول مالیات تعدیل شده، قطـعی است. در غیر این صـورت برای رسیدگی به مابه التفاوت تا مبلغ مورد اعتراض مودی، موضوع به هیأت حل اختالف مالیاتی ارجاع می شود. همچنین هرگاه دلایل و اسناد و مدارک ابرازی مؤدی را برای رد برگ تشخیص یا تعدیل درآمد موثر تشخیص ندهند باید موضوع را مستدلاً در پرونده منعکس و مراتب را برای رسیدگی به هیأت حل اختلاف مالیاتی ارجاع نمایند. رأی هیأت های حل اختلاف مالیاتی با اکثریت آراء قطـعی و الزم الاجرا است. مگر اینکه ظرف مدت بیست (20) روز از تاریخ ابلاغ رأی از طرف مأموران مالیاتی مربوط یا مؤدی، مورد اعتراض کتبی قرار گیرد که در این صورت پرونده جهت رسیدگی به هیأت حل اختلاف مالیاتی تجدید نظر محول خواهد شد. رأی هیأت حل اختلاف مالیاتی تجدید نظر قطعی و لازم الاجرا است. در این مرحله مؤدی مکلف است مقدار مالیات مورد قبـول را در همان مهلت مقرر پرداخت و نسبت به مازاد بر آن اعتراض خود را تسلیم نماید.

نکته مهم: در مواردی که کارفرما حسب مورد با در نظر گرفتن مقررات قانونی و معافیت های مربوط به درآمد حقوق، نسبت به کسر و واريز مالیات حقوق به اداره امور مالیاتی اقدام نموده لیکن حقوق بگیر به دلايلی مانند ترک خدمت در طی سال، اضافه پرداختی بابت مالیات بر درآمد حقوق داشته باشد، اضافه پرداختی مطابق با مقررات قانون مالیات های مستقیم مسترد خواهد شد مشروط بر اين که بعد از انقضای تیرماه سال بعد تا آخر آن سال با درخواست کتبی حقوق بگیر از اداره امور مالیاتی محل سکونت، مورد مطالبه قرار گیرد. هرگاه اضافه پرداختی به علت عدم آگاهی از مقررات و يا اشتباه در محاسبه (اعم از عدم رعايت معافیت های قانونی) از طرف کارفرما صورت گرفته باشد، درخواست استرداد، مقید به محدوده زمانی خاصی نمی باشد. در اين حالت اداره امور مالیاتی ذيربط برای استرداد، همان اداره ای است که مالیات به حساب آن واريز شده است. اداره امور مالیاتی مذکور موظف است ظرف سه ماه از تاريخ تسلیم درخواست، رسیدگی های لازم را معمول و در صورت احراز اضافه پرداختی و نداشتن بدهی قطعی ديگر درآن اداره امور مالیاتی، نسبت به استرداد اضافه پرداختی از محل وصولی های جاری اقدام کند. در صورتی که درخواست کننده بدهی قطعی مالیاتی داشته باشد اضافه پرداختی به حساب بدهی مزبور، منظور و مازاد برآن مسترد خواهد شد.