از تاریخ 1395/01/01 رویکرد معافیت های مالیاتی تغییر یافته و در اغلب موارد معافیت ها با مالیات به نرخ صفر جایگزین شده است. در این روش مؤدیان مشمول معافیت، به کلیه تکالیف مالیاتی مشابه سایر مؤدیان، عمل نموده و سازمان امور مالیاتی پس از تعیین درآمد مشمول مالیات، مالیات را با نرخ صفر محاسبه می کند.

طبق بند (ت) ماده 132 ق.م.م و تبصره (1) ماده (146) مکرر ق.م.م تسلیم اظهارنامه مالیاتی (شامل ترازنامه و حساب سود و زیان طبق نمونه سازمان امور مالیاتی) و دفاتر و اسناد و مدارک موضوع ماده (95) ق.م.م در موعد مقرر قانونی، شرط برخورداری از نرخ صفر و هرگونه معافیت و مشوق مالیاتی برای اشخاص حقوقی (اعم از فعالان اقتصادی مناطق آزاد و یا سایر مناطق کشور) می باشد. مالیات با نرخ صفر صرفاً شامل درآمدهای ابراز شده می باشد و به درآمدهای کتمان شده تعلق نمی گیرد.

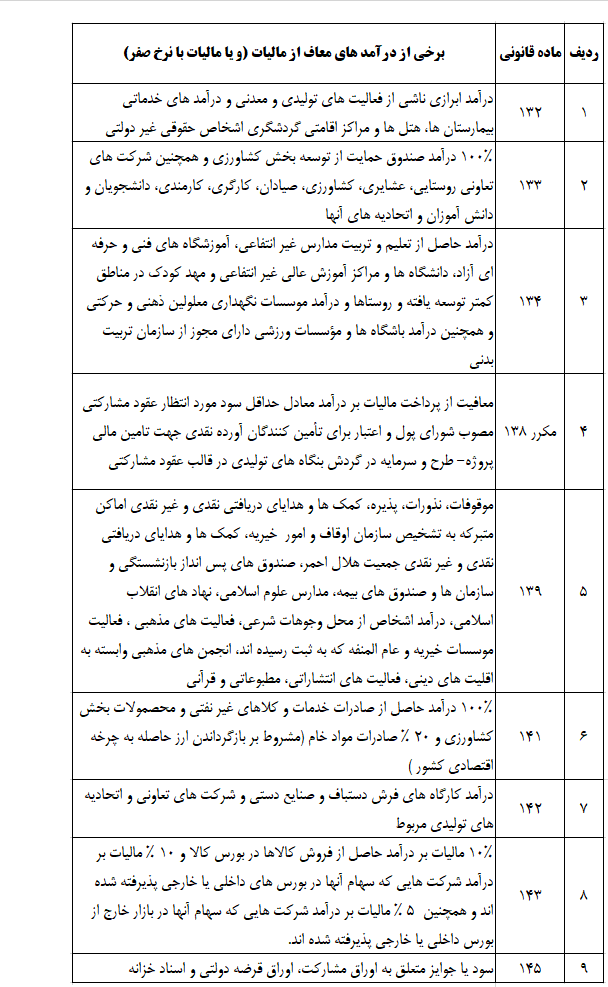

اشخاص حقوقی با توجه به نوع فعالیت خود حسب مورد می توانند از معافیت های مالیاتی قانون مالیات های مستقیم که برخی از آنها در جدول زیر درج شده است، استفاده نمایند. استفاده از هر یک از معافیت های زیر حسب مورد منوط به اخذ مجوز از مراجع ذیربط و رعایت سایر شرایط مندرج در ماده قانونی مربوط می باشد.