براساس ماده 105 قانون مالیات های مستقیم، جمع درآمد شرکت ها و درآمد ناشی از فعالیت های انتفاعی سایر اشخاص حقوقی که از منابع مختلف در ایران یا خارج از ایران تحصیل می شود، پس از وضع زیان های حاصل از منابع غیر معاف وکسر معافیت های مقرر در قانون، به استثناء مواردی که طبق مقررات دارای نرخ جداگانه ای می باشد، مشمول مالیات به نرخ بیست و پنج درصد (25%) خواهند بود.

طبق مفاد بند (ن) تبصره 6 قانون بودجه سال1401، در راستای سیاست های حمایت از تولید، علاوه بر سایر معافیت ها و مشوق های قانونی، نرخ مالیاتی اشخاص حقوقی دارای پروانه بهره برداری از وزارتخانه ذیربط، برای فعالیت های تولیدی؛ در سال1400 معادل پنج واحد درصد کاهش می یابد.

طبق مفاد بند (م) تبصره 6 قانون بودجه سال 1402، در راستای سیاست های حمایت از تولید، نرخ مالیات موضوع ماده (105) ق.م.م اشخاص حقوقی دارای پروانه بهره برداری از وزارت خانه های ذیربط در فعالیت های تولیدی در سال 1401 معادل 7 واحد درصد کاهش می یابد. این بخشودگی علاوه بر سایر معافیت ها و بخشود گی ها و مشوق های قانونی اشخاص مذکور می باشد. اشخاص حقوقی مکلفند اقداماتی به شرح ذیل انجام دهند :

1- با مراجعه به سامانه عملیات الکترونیکی مؤدیان مالیاتی به نشانی www.tax.gov.ir نسبت به ثبت نام الکترونیکی اقدام نمایند. مؤدیان می توانند پس از انجام ثبت نام مرحله اول، نام کاربری و رمز عبور، دریافت و در نهایت مراحل ثبت نام خود را کامل نمایند. پس از تکمیل مراحل ثبت نام، مؤدیان از تسهیلات خدمات الکترونیکی نظیر تسلیم اظهارنامه مالیاتی، پرداخت مالیات، تسلیم فهرست حقوق و فهرست معاملات فصلی، ابلاغ اوراق مالیاتی، ثبت اعتراضات، استعلام بدهی مالیاتی و دریافت گواهی های مالیاتی از طریق سامانه های الکترونیکی مربوط، برخوردار خواهند شد.

در حال حاضر؛ با ارتباط سامانه های الکترونیکی سازمان امور مالیاتی کشور و سازمان ثبت اسناد و املاک کشور، پس از تأسیس اشخاص حقوقی، اطلاعات هویتی مربوط، به سازمان امور مالیاتی کشور ارسال شده و در نظام مالیاتی به صورت خودکار پیش ثبت نام انجام می شود. پس از این مرحله، پیامک فعال سازی برای مؤدیان ارسال شده و ادامه فرآیند ثبت نام در سامانه های مالیاتی امکانپذیر خواهد بود.

2- پرداخت حق تمبر سهام و سهم الشرکه کلیه شرکت های ایرانی موضوع قانون تجارت به استثانای شرکت های تعاونی، بر اساس ارزش اسمی سهام یا سهم الشرکه به قرار نیم در هزار، مشمول حق تمبر (پیش از سال 1395 به قرار دو در هزار) می باشد.

نکته 1 : حق تمبر سهام و سهم الشرکه شرکت ها باید ظرف مدت دو ماه از تایخ ثبت قانونی شرکت و در مورد افزایش سرمایه و سهام اضافی از تاریخ ثبت افزایش سرمایه در اداره ثبات شرکت ها از طریق ابطال تمبر پرداخت شود. در غیر این صورت، متخلف علاوه بر اصل حق تمبر، معادل دو برابر آن جریمه خواهد شد.

نکته 2 : شرکت های پذیرفته شده در بورس اوراق بهادار یا بازار خارج از بورس موضوع قانون بازار اوراق بهادار که از محل آورده نقدی یا مطالبات حال شده سهامداران افزایش سرمایه می دهند، از پرداخت حق تمبر موضوع ماده 48 قانون مالیات های مستقیم معاف می باشند.

3- ثبت و پلمپ دفاتر روزنامه و کل باید قبل از شروع سال مالی انجام شود. مؤدیان می توانند با مراجعه به سامانه جامع ثبت شرکت ها و موسسات غیرتجاری، درخواست خود جهت دریافت دفاتر را ثبت و مراحل لازم برای دریافت دفاتر پلمپ شده را براساس دستورالعمل موجود طی نموده و کد رهگیری دریافت کنند. همچنین در خصوص سایر دفاتر موضوع ماده (1) آئین نامه اجرایی موضوع ماده (95 ) قانون مالیات های مستقیم اصلاحی مصوب 1394/04/31 که به واسطه مقررات قانونی مربوط، استفاده از آنها در راستای انجام امور شرکت الزامی شده است، مقررات مذکور جاری می باشد.

4- اشخاص حقوقی، مکلف به ثبت کلیه معاملات و رویدادهای مالی و محاسباتی خود در دفاتر روزنامه و کل موضوع قانون تجارت هستند و باید دفاتر و اسناد مربوط را مطابق استانداردهای حسابداری، تحریر و نگهداری نمایند.

5- پرداخت کنندگان حقوق، هنگام هر پرداخت یا تخصیص آن مکلفند مالیات متعلق را مطباق مقررات محاسبه،کسر و « تا پایان ماه بعد» ضمن تسلیم فهرستی متضمن نام و نشانی دریافت کنندگان حقوق و میزان آن به اداره امور مالیاتی محل، پرداخت و در ماه های بعد فقط تغییرات را صورت دهند. تسلیم فهرست حقوق و پرداخت مالیات از طریق سامانه الکترونیکی انجام می شود.

6- اشخاص موضوع تبصره 9 ماده 53 (اشخاصحقوقیو...)، در صورت پرداخت مال الاجاره، می بایست مالیات مربوط را در هر پرداخت، کسر و تا پایان ماه بعد به اداره امور مالیاتی محل وقوع ملک، بپردازد و رسید آن را به موجر تسلیم نمایند (اگر ملک بصورت رهن تصرف (بدون پرداخت مال الاجاره) واگذار شده باشد، کسر و پرداخت مالیات به تبع عدم پرداخت مال الاجاره منتفی است.

7- در اجرای ماده 169 قانون مالیات های مستقیم، ضمن صدور صورتحساب برای معاملات خود، شماره اقتصادی خود و طرف معامله را در صورتحساب ها، قراردادها و سایر اسناد مشابه درج و فهرست معاملات خود را به صورت فصلی تا یک ماه و نیم پس از پایان هر فصل، طبق ترتیبات مورد نظر سازمان امور مالیاتی کشور از طریق سامانه عملیات الکترونیکی مؤدیان مالیاتی ارسال نمایند. صورت حساب های صادره می بایست منطبق با انواع صورتحساب مندرج در ماده 8 آئین نامه اجرایی موضوع ماده 95 قانون مالیات های مستقیم باشد.

8- حداکثر ظرف چهار ماه شمسی پس از پایان سال مالی، اظهارنامه و ترازنامه و حساب سود و زیان متکی به دفاتر و اسناد و مدارک خود را به همراه فهرست هویت شرکا و سهامداران و حسب مورد میزان سهم الشرکه یا تعداد سهام و نشانی هر یک از آنها به اداره امور مالیاتی که محل فعالیت اصلی شخص حقوقی درآن واقع است تسلیم و مالیات متعلق را پرداخت نمایند.

9- درصورت انحلال شخص حقوقی، مدیران تصفیه مکلفند، ظرف 6 ماه از تاریخ انحلال (ثبت انحلال در اداره ثبت شرکت ها) اظهارنامه مالیاتی آخرین دوره عملیات شخص حقوقی را تسلیم و مالیات متعلق را پرداخت نمایند.

10- کلیه اشخاص حقوقی مکلفند به ترتیبی که سازمان امور مالیاتی کشور مقرر می کند، نسبت به ثبت نام در سامانه مؤدیان اقدام نمایند. اشخاصی که مستقیماً با مصرف کننده نهایی ارتباط دارند، علاوه بر عضویت در سامانه مؤدیان، با رعایت مقررات مربوط؛ موظف به استفاده از پایانه فروشگاهی نیز می باشند. تشخیص درآمد مشمول مالیات اشخاص حقوقی:

بر اساس ماده 97 قانون مالیات های مستقیم، در فرآیند حسابرسی مالیاتی، چنانچه مستندات و دلیل متقن برای عدم پذیرش اظهارنامه مؤدی وجود نداشته باشد، اصل بر پذیرش اظهارنامه است. سازمان امور مالیاتی کشور می تواند اظهارنامه های مالیاتی را که با رعایت مقررات مربوط تنظیم شده باشد، بدون رسیدگی قبول نماید و تعدادی از آنها را بر اساس معیارها و شاخص های تعیین شده و یا بطور نمونه انتخاب و مورد رسیدگی قرار دهد. بطور کلی درآمد مشمول مالیات مؤدیان به شرح زیر محاسبه می شود. (استهلاک + هزینه های قابل قبول) - (سایر درآمدها + فروش کالا و خدمات) = درآمد مشمول مالیات

از عملکرد سال 98 به بعد، در صورت نظیر عدم تسلیم اظهارنامه مالیاتی، عدم ارائه اسناد و مدارک حسابداری و صورت های مالی قابل رسیدگی، غیر شفاف بودن اظهارنامه مالیاتی و عدم پذیرش آن توسط سازمان امور مالیاتی کشور، انتخاب اظهارنامه بطور نمونه و ... ، به منظور تعیین درآمد مشمول مالیات مؤدیان اقداماتی شامل موارد زیر انجام می شود.

اظهارنامه برآوردی بر اساس اطلاعات موجود در سامانه های اطلاعاتی سازمان امور مالیاتی کشور و یا میزان فعالیت مؤدی بطور سیستمی یا وسط حسابرسان مالیاتی تهیه می گردد.

از سایر روش های حسابرسی (نظیر بررسی سوابق مالیاتی مؤدی، اطلاعات مکتسبه از گزارش بازرسی انجام تحقیقات میدانی از محل فعالیت مؤدی، صورتحساب های بانکی و ....) و یا حسب مورد استفاده از نسبت فعالیت مشاغل مشابه در سامانه های مالیاتی و یا نسبتی که هر ساله توسط سازمان امور مالیاتی (با توجه به اطلاعات موجود در پایگاه های اطلاعاتی این سازمان و نیز اطلاعات ارائه شده توسط سایر مراجع) تعیین می شود، درآمد مشمول مالیات مؤدیان تعیین می شود.

ماده 272 قانون مالیات های مستقیم طبق اطلاعیه مورخ 14/10/1401 سازمان امور مالیاتی کشور

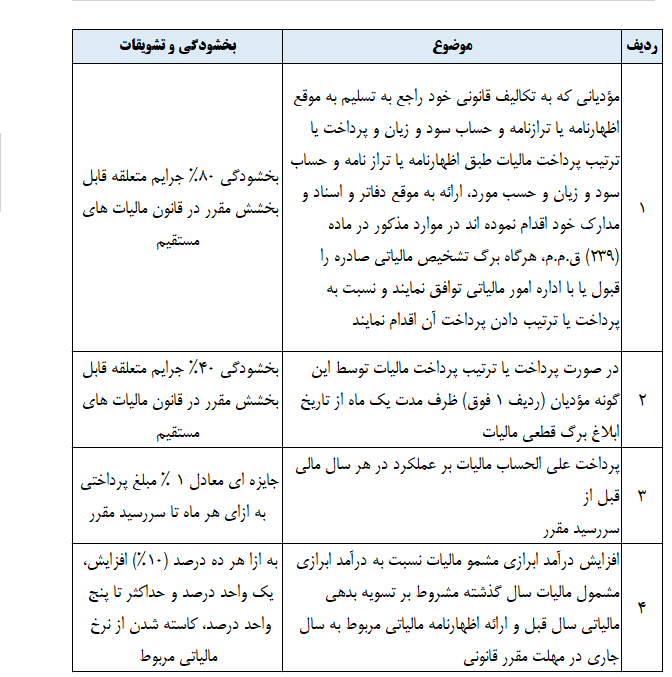

در اجرای ماده 272 قانون مالیات های مستقیم علاوه بر شرکت های موضوع بند (الف) و (د) “قانون استفاده از خدمات تخصصی و حرفه ای حسابداران ذی صلاح به عنوان حسابدار رسمی” شامل شرکت های پذیرفته شده یا متقاضی پذیرش در بورس اوراق بهادار و شرکت ها و مؤسسات موضوع بند (الف) و (ب) ماده 7 اساسنامه قانونی سازمان حسابرسی، کلیه واحدهای تولیدی، بازرگانی و خدماتی به شرح ذیل، ملزم به ارائه صورت های مالی حسابرسی شده توسط سازمان حسابرسی یا مؤسسات حسابرسی عضو جامعه حسابداران رسمی ایران، همراه با اظهارنامه مالیاتی و یا حداکثر ظرف مدت سه ماه پس از مهلت انقضای ارائه اظهارنامه مالیاتی، می باشند و در صورت عدم انجام تکالیف مقرر در ماده قانونی فوق، مشمول جریمه ای معادل بیست (20) درصد مالیات متعلق خواهند بود.

1- اشخاص حقیقی و حقوقی بر اساس نوع فعالیت

شعب و دفاتر نمایندگی شرکت های خارجی که در اجرای قانون اجازه ثبت شعبه یا نمایندگی شرکت های خارجی مصوب 1376، در ایران ثبت شده اند.

شرکت های سهامی عام و شرکت های تابعه و وابسته به آن ها

شرکت های سرمایه گذاری (هلدینگ) و شرکت های تابعه و وابسته به آن ها

موسسات و نهادهای عمومی غیر دولتی و شرکت ها، سازمان ها و موسسات تابعه و وابسته به آن ها

2- اشخاص حقیقی یا حقوقی بر اساس حجم فعالیت

سایر اشخاص حقیقی و حقوقی (شامل شرکت های سهامی خاص و سایر شرکت ها و همچنین موسسات انتفاعی غیرتجاری، شرکت ها و موسسات تعاونی و اتحادیه های آنها و اشخاص حقیقی که طبق مقررات قانونی مربوط ، مکلف به نگهداری دفاتر قانونی می باشند) که بر اساس آخرین اظهارنامه تسلیمی خود، جمع کل ناخالص درآمد (فروش کالا و یا خدمات اعم از عملیاتی و غیر عملیاتی) آنها بیش از دویست (200) میلیارد ریال (در مورد شر کت های پیمانکاری، دریافتی بابت پیمان های منعقد شده بیش از دویست (200) میلیارد ریال) یا جمع دارایی های آنها (جمع ستون بدهکار ترازنامه) بیش از سیصد و پنجاه (350) میلیارد ریال باشد.

صورت های مالی حسابرسی شده و مطالب مذکور در گزارش های حسابرسی و بازرسی قانونی که در چارچوب مقررات قانون مالیات های مستقیم تنظیم شده باشد، می تواند برای تشخیص درآمد مشمول مالیات اشخاص یاد شده توسط ادارات مالیاتی مورد استفاده و استناد قرار گیرد. هزینه های قابل قبول مالیاتی

هزینه هایی برای تشخیص درآمد مشمول مالیات، قابل قبول خواهند بود که

1- در حدود متعارف، متکی به مدارک باشند.

2- منحصراً مربوط به تحصیل درآمد مؤسسه در دوره مالی مربوط ، با رعایت حد نصاب های مقرر قانونی باشند. نکته1 : هزینه های مربوط به درآمدهایی که از پرداخت مالیات معاف یا مشمول مالیات با نرخ صفر بوده یا با نرخ مقطوع محاسبه می شود، به عنوان هزینه های قابل قبول مالیاتی شناخته نمی شوند. نکته2 : از تاریخ 1395/01/01 بعد پذیرش هزینه های پرداختی قابل قبول مالیاتی موضوع قانون مالیات های مستقیم که به شیوه تهاتری انجام نشود، از مبلغ 50 (پنجاه) میلیون ریال به بالا منوط به پرداخت یا تسویه وجه آن از طریق سامانه بانکی می باشد. لذا در صورتی که هزینه های پرداختی نقدی بیش از پنجاه میلیون ریال که از طریق سیستم بانکی انجام نشده باشد، از نظر مالیاتی قابل قبول نخواهد بود. این حکم به سایر هزینه های انجام شده که از سایر طرق تسویه و یا تهاتر می گردد، قابل تسری نمی باشد. برخی از هزینه های قابل قبول ، بر اساس ماده 148 ق.م.م عبارتند از :

قیمت خرید کالای فروخته شده و یا قیمت خرید مواد مصرفی در کالا و خدمات فروخته شده.

هزینه های استخدامی متناسب با خدمت کارکنان بر اساس مقررات استخدامی مؤسسه و به شرح بند 2 ماده 148 ق.م.م.

کرایه محل مؤسسه، اجاره بهای ماشین آلات و ادوات مرتبط در صورتی که اجاری باشد.

مخارج سوخت، برق، روشنایی، آب، مخابرات و ارتباطات.

وجوه پرداختی بابت انواع بیمه مربوط به عملیات و دارایی مؤسسه.

مخارج حمل و نقل و هزینه های ایاب و ذهاب، پذیرایی و انبارداری.

صد درصد هزینه های انجام شده در جهت احداث و تجهیز و توسعه و مناسب سازی تمامی مراکز توانبخشی، نگهداری و مراقبتی، حرفه آموزی، آموزشی، کارآفرینی، رفاهی و مسکن مورد نیاز افراد دارای معلولیت با تائید سازمان بهزیستی کشور.

و ... مطابق مفاد ماده 148 قانون مالیات های مستقیم. محاسبه استهلاک دارایی ها:

آن قسمت از دارایی های استهالک پذیر (شامل دارایی هایی از قبیل دارایی های ثابت مشهود و نامشهود، سرمایه گذاری بلند مدت و دارایی زیستی مولد) که بر اثر به کارگیری یا گذشت زمان یا سایر عوامل و بدون توجه به تغییر قیمت ها، ارزش آن تقلیل می یابد و همچنین هزینه های تأسیس، قابل استهلاک بوده و هزینه استهلاک آنها جزو هزینه های قابل قبول مالیاتی تلقی می شود.

برخی از نکات قابل توجه در محاسبه استهلاک دارایی ها به شرح ذیل می باشد.

• روش های خطمستقیم، مانده نزولی و تعداد تولید یا کارکرد، برای محاسبه استهلاک قابل قبول هستند.

• چنانچه بر اثر فروش مال قابل استهلاک یا مسلوب المنفعه شدن ماشین آلات، زیانی متوجه مـؤسـسـه شود، زیان حاصل معادل ارزش مستهلک نشده دارایی منهای حاصل فروش (در صورت فروش) یکـجـا قابل احتساب در حساب سود و زیان همان سال است.

• مخارج مربوط به تعمیر اساسی دارایی در زمان انجام هزینه به ارزش دفتری دارایی، اضافه و در طـول باقیمانده عمر مفید دارایی، قابل استهلاک خواهد بود.

• مخارج مربوط به تعمیر اساسی دارایی های ثـابـت که پس از پایان عمر مفید دارایی انجام شود، در سال انجام مخارج، قابل استهلاک است.

• مبدأ محاسبه استهلاک دارایی ها از ابتدای ماه بعد از بهرهبرداری می باشد.

• هزینه تأسیس در سال تأسیس به میزان صد در صد قابل استهلاک است.

• هزینه های قبل از بهره برداری (به استثنای هزینه هایی که طبق استاندارد های حسابداری قــابـل احتسـاب در بهای تمـام شده دارایی های استـهلاک پذیر باشد) در سال انجام هزینه به حساب هزینه دوره، منظور می گردد.

• چنانچه قیمت تمام شده دارایی تحصیل یا ایجـاد شده، کمتر از ده در صد حد نصاب معـاملات کوچک موضوع قـانون برگزاری مناقصـات در آن سال باشد، در سال تحصیل یا ایجاد، قـابـل استهلاک خواهد بود.

• دارایی هایی که قیمت تمام شده آنها بطور کامل مستهلک شده، تا زمانیکه در مالکیت مؤسسـه باشند باید بهای تمام شده و میزان استهلاک انباشته آنها به طور کامل در حسابها و دفـاتـر مؤسسه نشان داده شود.

• دارایی نامشهود (دارایی قابل تشخیص غیر پولی و فاقد ماهیت عینی) با عمر مفید نامحدود، به لحاظ مالیاتی قابل استهلاک نمی باشد. تجدید ارزیابی و مالیات:

افزایش بهای ناشی از تجدید ارزیابی دارایی های اشخاص حقوقی، با رعایت استاندارد های حسابداری، مشمول پرداخت مالیات بر درآمد نیست و هزینه استهلاک ناشی از افزایش تجدید ارزیابی نیز به عنوان هزینه قابل قبول مالیاتی تلقی نمی شود.

پوشش زیان از محل مازاد تجدید ارزیابی، انتقال این مازاد به حساب سود و زیان یا اندوخته یا توزیع آن به هر شکل بین صاحبان سرمایه، به منزله عدم رعایت استاندارد های حسابداری و همچنین تحقق درآمد در آن سال است و مشمول مالیات بر درآمد خواهد بود.

در صورتی که اشخاص حقوقی ظرف یک سال پس از تجدید ارزیابی (شناسایی و ثبت تجدید ارزیابی در دفاتر قانونی شرکت) تشریفات قانونی جهت انتقال مازاد تجدید ارزیابی دارایی ها به حساب سرمایه و نیز ثبت افزایش سرمایه نزد مرجع ثبت شرکت ها را انجام دهند، مازاد تجدید ارزیابی که به حساب سرمایه منتقل می شود، با رعایت سایر مقررات مشمول مالیات بر درآمد نخواهد بود.

دادرسی مالیاتی اشخاص حقوقی:

از تاریخ 1400/13/10 در مواردی که برگ تشخیص مالیات صادر و به مؤدی ابلاغ می شود، چنانچه مؤدی نسبت به آن معترض باشد می تواند ظرف سی روز از تاریخ ابلاغ شخصاً یا به وسیله وکیل تام الاختیار خود با ارائه دلایل و اسناد و مدارک کتباً از اداره امور مالیاتی تقاضای رسیدگی مجدد نماید. مسئول / مسئولان مربوط که از طرف سازمان امور مالیاتی مشخص می شوند، موظفند پس از ثبت درخواست مؤدی و ظرف مهلتی که بیش از چهل و پنج روز از تاریخ ثبت درخواست نباشد، به موضوع رسیدگی و در صورتی که دلایل و اسناد و مدارک ابراز شده را برای رد مندرجات برگ تشخیص کافی دانستند، آن را رد و در صورتی که دلایل و اسناد و مدارک ابرازی را موثر در تعدیل درآمد تشخیص دهند موارد تعدیل درآمد مشمول مالیات را مشخص نمایند. چنانچه مؤدی نظر مسئول / مسئولان مربوط در تعدیل درآمد مشمول مالیات را قبول نماید، درآمد مشمول مالیات تعدیل شده، قطـعی است. در غیر این صـورت برای رسیدگی به مابه التفاوت تا مبلغ مورد اعتراض مودی، موضوع به هیأت حل اختلاف مالیاتی ارجاع می شود. همچنین هرگاه دلایل و اسناد و مدارک ابرازی مؤدی را برای رد برگ تشخیص یا تعدیل درآمد موثر تشخیص ندهند باید موضوع را مستدلاً در پرونده منعکس و مراتب را برای رسیدگی به هیأت حل اختلاف مالیاتی ارجاع نمایند. رأی هیأت های حل اختلاف مالیاتی با اکثریت آراء قطـعی و لازم الاجرا است. مگر اینکه ظرف مدت بیست (20) روز از تاریخ ابلاغ رأی از طرف مأموران مالیاتی مربوط یا مؤدی، مورد اعتراض کتبی قرار گیرد که در این صورت پرونده جهت رسیدگی به هیأت حل اختلاف مالیاتی تجدید نظر محول خواهد شد. رأی هیأت حل اختلاف مالیاتی تجدید نظر قطعی و لازم الاجرا است.